当前,中国私募股权市场正经历“存量时代”与“创新升级”的双重考验,产业变革正催生强烈流动性需求,S市场的战略价值正以前所未有的速度被激活。例如低空经济领域,eVTOL技术突破带动产业链融资激增,但长周期硬科技项目普遍面临8-10年投资回收期,LP对流动性工具的需求空前迫切;AI领域,2024年全球相关投资额达1200亿美元,早期美元基金却因份额到期亟需通过S市场实现跨周期承接。

因此在政策端,北京、上海等多地开始陆续出台S基金管理细则,推动S市场从“散点探索”迈入制度建设阶段。

那么到2025年,我们的S市场来到了一个什么样的阶段?我们的S市场出现了什么样的新趋势?买卖双方的画像与偏好是否出现了新的变化?

4月18日,在“第19届中国投资年会·年度峰会”上,投中信息副总经理、研究咨询事业部总经理吴浠分享了最近的《2025年中国私募股权二级市场专题研究报告》。

以下为现场实录,由投中网进行整理:

各位参会的嘉宾、各位线上嘉宾,大家好,我是投中研究咨询事业部吴浠。非常荣幸和大家在周五的上午相聚在海淀,相信大家在两天的脑力劳动后一定是收获颇丰,也希望我们今天分享的报告——《2025年中国私募股权二级市场专题研究报告》——能为大家补充一些S方面可以参考的数据及洞见。

投中研究院从2018年开始研究S市场,算是国内最早一批研究S市场的机构。时间过去了七年。我们观察到S市场、S交易在国内从一个新兴事物逐渐成长为价值受到各方认可的私募股权交易方式,S策略、S基金的打法亦逐渐成熟,到今天,S市场已成为国家大力发展的私募股权市场的重要组成部分,也成为市场退出、投资人多样化配置化策略的重要选择。

首先,大概介绍一下今年将要发布的报告研究对象。

正式版的报告分为两个部分,第一部分是数据方面的研究。这部分口径主要会关注LP份额类的交易。大家可以看到我们研究范围包括了比较复杂的资产交易,因为我们今年调研到了市场头部的十多家买卖双方、以及监管方、平台提供方,大家给我们提供了非常多复杂交易的案例,所以在后面的案例部分,会有复杂交易案例出现。

整体使用到的数据,其实就是嘉川CVSource数据库,包括一些公开的新闻以及企业的发布,同时我们应用了大数据,以及人力的方式去识别出真正我们认为是份额交易的事件。

首先我们来分享一下数据层面的情况。

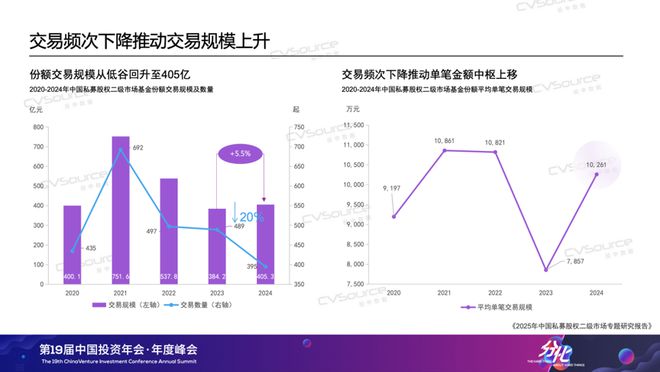

从2021年-2024年S市场的交易是处于下降的趋势,交易事件也在下降,交易规模我们统计到2024年虽然有一定的回升,但整体这个趋势是在下行的。如果大家有时间看一下投中发布的整体VC/PE市场的投资情况,可以发现S交易是跟VC/PE整体的交易趋势比较一致的。为什么提到这点呢,因为在很多年以前写这个报告的时候,我们曾经认为S市场可能会跟VC/PE市场是一个互补的状态。因为我们都知道,经济环境不好的时候可能会更容易达成交易,这是我们惯常的理解。但是现在我们理解这种一致性趋势,整体的行业的宏观发展也会对S基金的募资和退出造成比较直接的影响,导致它们的一致性。

特别是我们看到2024年整体的交易事件有20%的下滑。交易规模虽然有一定的上升,但其实打开底层数据的时候,我们发现很多发生在2024年的交易是比较大额的交易。把这些交易剔除掉之后,剩下的交易规模也是在下降的,这是我们观察到的整体交易的趋势。

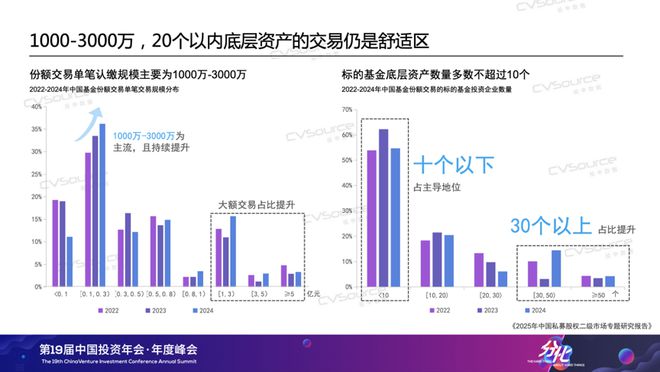

从整体交易份额的认缴规模的区间来看,我们发现1000万-3000万还是比较主流的交易规模,整体占比在30%以上,并且今年整体是上升的趋势。下降比较严重的是小于1000万的份额交易,2024年我们也观察到比较大额的交易,一个份额大于1个亿的交易也是在上升的。

前两年,我们就跟部分的S基金的管理人有沟通过,规模比较小的管理人当时就已经开始倾向于去寻找这种大的资方,共同去接一些比较大的份额,避免错失这样的投资机会。

从这些交易份额所涉及的底层交易的项目数量来看,2024年整体的交易还是集中10个以下的份额居多。我们跟刚才提到的十家机构调研的时候也发现,买方的舒适区还是在30个项目以下的份额。因为往上的话,对他整体的人员尽调精力和整体需要的尽调时间就会大大的延长,但是S交易是一个窗口期比较短的交易,所以会出现这样的情况。

但是我们同时也发现2024年的数据,30个以上份额的交易占比是在上升的。

如何理解这一现象呢?我个人理解这可能主要是两个原因:第一,由于大家对于确定性的需求会更多的去交易这种尾盘,偏更明池的份额目;第二,随着时间的演进,很多早年间在基金规模上升年间设立基金纷纷进入退出期。随着这些基金规模的增大,即使我们不调整投资策略,基金规模的增大也会带来底层项目的增加。所以,可能买方未来需要去考虑的事情是,在这样一个底层项目会持续增加的趋势中,我们如何在未来更好地去安排,实现我们控制整体尽调的成本和人员的成本。

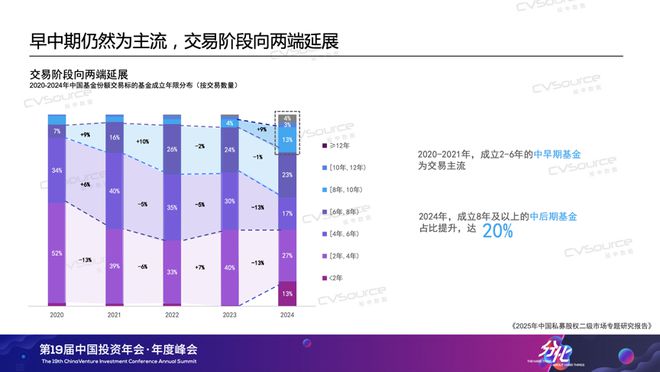

这张图介绍的是交易这些份额对应的基金成立的时间。现在大家对投资确定性的要求越来越高。以2020年为例,当时大部分交易集中在成立2-6年的基金,属于早中期基金。但今年的趋势有所变化,基金交易的生命周期往后推移,2024年有20%的交易项目来自成立8年以上的基金。同时,成立小于2年的早期基金交易占比也有所上升。

深入了解后我们发现,很多这类交易是国资关联主体之间的转让,严格来说,这类交易市场化程度不高。所以整体来看,随着VC/PE市场变化,大家对投资确定性的追求愈发明显。

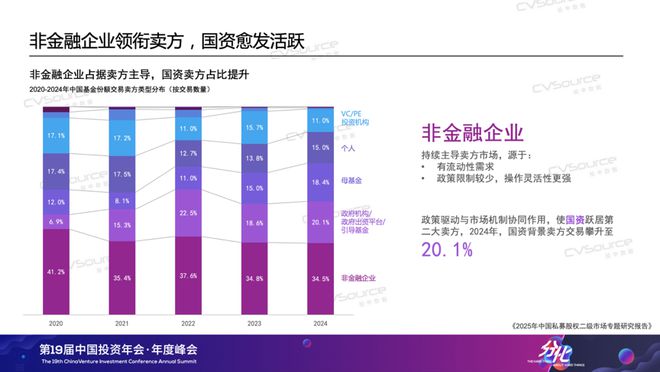

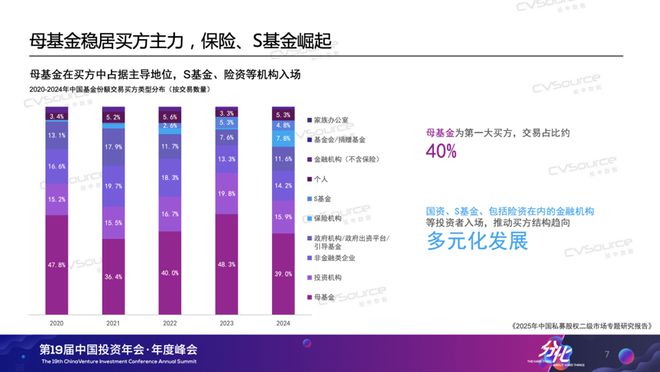

再来分析一下完成交易的买卖双方结构。一直以来,非金融企业都是买方比较倾向的卖方。在VC/PE的LP构成市场中,个人和非金融企业风险承受能力相对较低。一旦宏观市场出现波动,他们的流动性需求会最先受到影响。而且这类主体受政策限制较少,在价格谈判上更有弹性,交易更容易达成,成交时间也更短。所以在2020年左右,他们是买方偏爱的卖方主体。

随着时间发展,2022年左右,国资成为市场上排名第二的卖方机构,这也是未来的一个发展趋势。因为国资持有大量优质份额,有很强的卖出需求。不过,国资交易存在一些固有问题,等这些问题逐步解决,未来国资作为卖方的数量有望进一步增加。

从买方结构来看,有PSD策略的母基金一直是重要组成部分。今年我们发现,买方结构越来越多元化,像保险机构、专门的S基金管理人等都积极参与进来,各层次买方发展更加均衡。

近年来,地方国资纷纷设立地方S基金。我们一开始也很疑惑,毕竟传统认知里,S基金主要追求财务回报。但观察发现,很多S基金更接近于“接力基金”,因为早期国资投资的份额到期,面临紧迫的退出需求,又无法满足当前对国资作为耐心资本的要求。所以各地设立这类基金,接续存量基金,以此支持当地科创产业发展。

在研究底层交易案例时,我们还发现了一些有趣的现象,除了常规的平层交易,还有市级基金接续区级基金的情况。去年我们调研政府引导基金时,和一些GP交流得知,由于默认出资顺位的原因,如果县级或区级资金无法按时到位,会严重影响市级或省级资金的出资。要是市级基金能接续无法出资的区级基金,或许就能缓解这一问题。

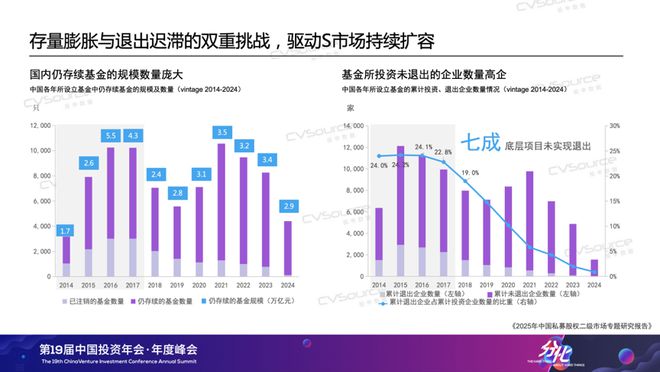

前面讲的是报告的数据部分。国家和地方大力支持S市场发展,我们认为这是因为VC/PE行业的存量规模太大了,急需更多渠道为行业提供流动性。

我们统计了2014年至今每年设立的私募基金数量、规模,以及每年基金的退出情况,其中浅紫色部分是已退出的,深紫色部分是未完全退出的。就拿2015年成立的基金来说,到现在10年了,差不多到延长期了,但仍有三分之二的基金未实现退出。

从项目层级来看,那些未完全退出的基金,其底层项目的退出情况也不乐观。假设投了20个项目,按20%的退出比例算,差不多退了4个,也就是说,这些未退出基金里,还有七成以上的项目未退出。随着时间推移,未来待退出的存量项目和基金只会越来越多,所以市场除了并购、IPO这些常规方式外,还需要在基金层面有更多元化的流动性解决方案。

今年,我们调研了十多家市场活跃参与方,他们毫无保留地分享了成功经验和对市场的理解。行业里的一些问题,大家可能两三年前就知道了,到现在还没解决。但令人欣喜的是,已经有先行者开始尝试差异化的交易方式,努力攻克这些难题。昨天我主持“投中十问”活动时,LP和GP就行业现状进行了深入且热烈的讨论。虽然讨论的很多问题都是老话题,但每次沟通都有价值,哪怕只有一点点突破,都能推动我们朝着中国式最优解更近一步,S基金的发展也是如此。中国的S基金用了短短7年时间,就积累了海外近20年的认知成果。

未来,这些反复讨论的问题会成为行业发展的基石。每一次关于份额、项目估值的协商达成一致,都有助于建立行业统一的估值标准;每一次国资成功转让退出,都能为政策性和市场化资金的协同发展提供思路;每一次通过差异化、结构化方式实现LP份额退出,都有可能为市场注入更多流动性。

我们投中研究的价值,就在于分享这些成功经验,让更多优秀的投资机构和投资人被市场关注,同时加速淘汰那些破坏市场互信的不良因素,助力市场更快迈向新的高峰。

以上就是《2025年中国私募股权二级市场专题研究报告》的主要内容,欢迎大家线上阅读完整版报告。谢谢大家!

文章来源于网络。发布者:读懂财经,转转请注明出处:https://www.juwfa.com/4648.html