“一条路向东,一条路向西”,中国创投的分化从未如此具象的呈现在所有人面前。全球化走向反转的背景下,中国创投面对的前景如同一场“雾”,让行业的前行充满不确定性。

在这样一个分化时刻,由投中信息、投中网共同主办的第19届中国投资年会·年度峰会在中关村国际创新中心隆重召开。投中信息CEO杨晓磊发表了题为“雨战博弈”的主题演讲。杨晓磊将当前环境比作赛车场上的雨战天气——在逆境中超越对手的机会反而更大,我们需要有在危机中寻找机遇的乐观精神。

杨晓磊认为,乐观的因素有很多,中国对美贸易依存度从2018年的19%降至如今的15%,冲击在被消化;中国上市公司平均PE倍数仅为13倍,表明中国资产仍处于价值洼地;150家上市公司、100多所高校及80多个地方政府接入DeepSeek,展现了中国在科技驱动下的新质生产力潜力。

过去几年,中国VC市场背后的驱动因素正在经历深度重构,主要的驱动力将是竞争、积极变化的市场和正面稳定的政策。中国工程师的数量是其他主要经济体的数倍,中国拥有世界上唯一全品类的制造业供应链,在23个门类中有20个排名第一。

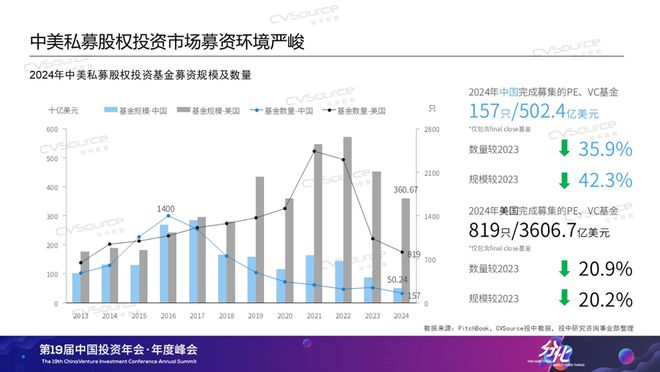

当然,中国创投面临的募资难、退出渠道狭窄等问题依然存在。中国创投很大程度上失去了A股IPO这个最大的IRR来源。港股虽然在复苏,但“10亿美金、100亿人民币的市值”的标准,专精特新企业要达到并不容易。

IPO路径受阻,带来的另一个潜在风险是,已经成长到了一定阶段的企业依然在一级市场上融资,又反过来与早、小、硬企业竞争融资额度。

但杨晓磊以中西方的神话故事作比,大禹治水、愚公移山的故事教给中国人“吃苦耐劳,抗争不屈”的精神内核。他坚信,这种精神将助力中国在消费、供应链和制造业领域持续释放潜力,最终在全球博弈中占据主动。

在分化的时代,唯有迎难而上,方能赢得未来。

以下为投中信息CEO杨晓磊演讲实录:

中国仍是全球投资的洼地

尊敬的各位嘉宾、领导、各位朋友早上好!我是投中信息杨晓磊,非常感谢大家的莅临。

去年到今年,我们做了大量的行业调研和摸底,给本次峰会定下了一个主题叫“分化”,英文来自于一本畅销书叫《创业维艰》,The hard thing about hard things,今天这个时间点“分化”带来的更多可能是挑战。

20年前,大家可能认为中国的创业投资和私募股权投资走的是同一条路,不过是快慢有别。走着走着才搞清楚,其实这个岔路藏在雾里,有的人通向了高山,有的人走向了星辰。就像各位朋友今天入场走过的那个艺术装置一样,我们有两条分岔的路,一条路向东,一条路向西,这是无数个日夜的思考、选择、决策,经过时间之后,最后长出的果实。

我们怎么理解这个“雾”呢?我觉得是政策。过去20年,我们经历了全球化从最热烈的时代走向完全的反转。我们今天最现实的一件事是什么?从一周半之前,也就是4月5日那天起,我们发现好多事情都不可控了,历史的、过去的、统计的预测,可能都有点失效,不知道该从何去说起。所以,我们今天用了一个新的汇报主题,推翻了我们在一周之前准备的PPT。我们起的名字叫“雨战博弈”。这个词来自于车王塞纳的一句话,他说在晴朗的天气里你很难超过15台车,但是在雨战的天气里这是有可能的。这是我今天给大家汇报的基调。

我们先看看过去发生了什么,有哪些可以值得大家借鉴的。擦亮历史的镜子,走好未来的路。《经济学人》上一期的封面用“混乱时代”,the age of chaos,来定义今天两大经济体走向分化。从里根、邓小平时代开始,全球化进入一个新的时代,到今天全球化被掀桌子式的逆转了。我们看到中国在反制,加税再加税,那底气来自于什么呢?我们认为,从贸易战开始到今天,中国对美的贸易依存度其实大大降低了。2018年的第一次贸易战,我们对美的贸易依存度是19个点,降到今天的15个点。

在混乱的时代里面,全球化的资金也在找价值的洼地和被低估的资产。虽然贸易战走到今天,全球走向了保守主义,但是稳定的增长,政策积极,有持续的消费能力,能形成巨大的缓冲带,同时可以容纳这么大体量的资金的经济体,中国基本上是独一份的。这使得中国概念的资产从去年年底到今年的4月份有了大幅的价值的修复。并且,哪怕已经出现了整体性的回升,实际上中国仍是全球投资的洼地。中国上市公司的PE倍数,不含中国台湾地区,大概现在只有13倍,中国的资产实际上还是很便宜的。

关税对中国市场来说是非常有破坏性的。从关税和标普500的相关性来看,美国转向高关税的政策,可能会打破它过去长期靠低关税支撑的资本流动和贸易体系,给二级市场带来了显着的不确定性。这里还夹杂了一些恐吓,最近号称要把中概股从美国退市。

出资保守化,全球私募股权行业下行

这时候,从一级市场的出资端看也是有长期影响的。比如说最大的出资人的类型,养老金,过去对价值本身是长期积极的,所以在整个风险资产的配置是超配的。二级市场迅速波动使得风险市场的收益水平大幅度降低,这时候就要调整整个配置比例,所以对于一级市场的出资我们相信会出现保守的趋势。

全球私募股权行业,中美趋势基本一致,都在下行。在流动性紧缩、利率高企的情况下,风险资产很难受到资金的青睐。

我们今年的春季调研,走访了48家机构,问投资人们怎么看2025年。大家普遍认为这个年份其实不错,当然这是4月5日之前的反应,4月5日之后的现在还没有更新。

大家认为不错的原因是资产价格还是比较低的。过去的两年时间,中国的资产价格走到了一个新低阶段。同时行业的信心在快速地恢复,有很多新的题材,比如说AI的应用、机器人,都到了非常热的阶段,很多人在抢,与2023年高估值题材且又不性感的局面形成了显着的对比。

但和行业景气值密切相关的是,募资眼下还不是很乐观。我们看到的现象是,返投很多LP还在坚持,但管理费实缴出资落实了,所以对创投行业来说体感是很不舒适的。

过去几年,国内几家头部的美元VC纷纷做了品牌的升级,大家把英文全改成拼音了。我相信这里面有全球化与本土化平衡的考量,有募资本地化的考虑,更多还是品牌独立性的考虑。在大陆展业的美元基金今天遇到的挑战会大一些。2024年在中国大陆地区的美元投资或者说企业端的美元融资,大概金额是100亿美金,而这个数的峰值是700亿美金,是在2021年。现在与峰值相比已经下降了600亿美金。这里面当然有大厂要聚焦主业、回到主业的原因,在创投领域不再做美元的投资。

过去三年还有一些深口袋也离开了这个市场。比如说我们听过的淡马锡、KKR、老虎基金,2021年的时候还在疯狂的加入中国的市场,今天基本都已经离场了。这会造成什么问题呢?就是A、B轮的企业,在商业模式没有完全跑通的情况下,敢于在这个时候签大支票的投资人变少了,这个工作过去一直是美元基金来承担的。

新的一年,投资人们会更加积极一点,不过也是审慎地积极。有两成接受调研的投资人跟我说,可能在高位会做一些减持,会做一些老股的转让,适时地为LP做一些DPI,跟大家一起共建一些信心。

中国制造业已经质变

从宏观上看,确实有好多负面的消息。过去几年以来,中国VC市场背后的驱动因素正在经历深度的重构,其中主要的驱动力我们认为是竞争、积极变化的市场和正面稳定的政策。这些都在过去一段时间以超过以往经验的速度迭代着。我们看看这些要素现在还在吗?它的基础还是否扎实?趋势还在哪里吗?

我们将视角投向产业的基本面。2024年苹果公司的蒂姆·库克在接受采访的时候,他说的那段话比较精准地说清楚了中国制造业的质变。他说中国早就已经不是一个成本低的市场了,它是一个质量密度高的市场。中国有着足够多、足够专业、协同高效的产业工人和工程师们。我们看看数据,中国制造业的效率和薪酬比过去这么多年始终都维持在5以上的高位,美国大概不到4,美国制造业的薪酬大概是中国的6倍。同时,中国工程师的数量大概是其他经济体的数倍,是欧盟的3倍、美国的8倍,英国的大概39倍。在近年比较热的AI领域,华人工程师大概占47%,接近一半,因为AI最终是一个工程的问题,中国人特别擅长解决。在中美的产业链、供应链的完整度对比上,目前的对比是出现了一个代差。中国拥有世界上唯一全品类的制造业供应链,在23个门类中有20个排名第一。

我们看下主要品类,从20年前到今天基本上都是东升西降。一部手机、一个机器人,在做快速迭代的时候,在湾区拿到器件组装好可能至少搞3到4周,在珠三角大概3到4天能搞定。所以这种产业生态的优势,是特斯拉、苹果还把供应链、产业链留在中国的原因。中国人用了40年、一代人的时间建立了产业的生态系统。

我们看竞争里的市场要素,这方面有哪些积极的变化。当下最火热的主题是AI和AI生态。调研结果显示,AI比去年得到了更多、更高的期待和评价。因为AI产品在B端、C端已经有了大量的应用场景,让大家看到了潜在的增长可能。这里面高度赞扬DeepSeek的出现和开源。截止到昨天,我看了一下数据,大概150家上市公司、100多个高校、80多个省级及市级政府已经全面接受了DeepSeek。不仅提高了工作的效率,也给应用场景和迭代提供了数据。

市场要素:AI生态强势崛起

过去的30年里,中国的研发强度大幅度上升,目前仅次于美国。并且中国的研发投入其实只靠企业的投入,企业有非常高的投入热情,赚了钱获利再投入,再投入再赚钱,中国企业有非常强的上升欲望。

中国的创投和风险投资对企业的研发推动,在2018年达到了顶峰。那年发生了什么事呢?大家都知道资管新规,它出来之后外部的条件被打破了。在外部条件合适的情况下创投和风险投资会不遗余力地支持企业的创新和研发。资金端从2018年开始就是行业最大的痛点,到今天银行还是中国最大的金融机构和资金池,目前只能通过私行、理财子及AIC这两个小的口子来支持中国的创业创新。杯水车薪,太少了。与此同时,AIC还在各个地方在跟市场化机构分流国资出资的额度,在我们看来并不是特别好的现象。

科技与消费从来都是双轮驱动的,产业端、消费端、科技与AI、软硬结合、医疗,大公司成长过程中的拆分和并购,这都是未来充满着想象力的题材。AI也在推动着制造业快速地发展,提供一些新的动力。

这里面不同的行业的体感应该是不太一样的。比如说过去这些落后产能,今年只能慢慢去化,很痛苦。比如说去库存,今年很内卷,相对比较痛苦。看到一组数,2019年中国的手机和白电的库存周转是35天,今天已经达到了32天,这是库存高的继续卷着。但新质生产力的这些企业,今天在快速地扩张,亢奋的创业式的扩张。

但今天的消费指数还不是特别地乐观,现在储蓄占GDP的比重已经过了五成,居民的储蓄金额目前是157万亿,好处是居民还比较有钱。接下来我相信国家和政策制定者会制定相应的刺激经济、扩大内需的政策,以应对今天复杂的国际环境和外部环境。同时,居民能更好地享受科技创新带来的服务和产品。

同时,中国企业在未来一定会主动、被动地建立海外的品牌和影响力,形成全球的影响力,在形式和模式上可能略有不同,大概分这么四类:

第一,资本出海,出去控股分支机构。

第二,品牌并购。过去我们是海外很多大品牌厂的代工厂,我们是OEM方。现在我们反过来把品牌方收购,收购它的品牌、收购它的渠道,收购它的消费者,收购它的影响力。

第三,合资共建,就是市场换技术。我们过去提供了很多海外的市场换我们的技术,现在就是把中日合资、中德合资、中美合资在海外重新演一遍。

第四,海外权益的分拆以及孵化。成立一个本地公司,保留品牌,做本地公司的小股东,把运营和经营权交给本地公司或者是其他的全球品牌,联合一起开发产品,把IP留在本地。这都是目前的操作。

这一切都需要时间,在博弈的过程中,在现行的体制对抗下,中国最不缺的就是时间。

文明内核:吃苦耐劳,抗争不屈

以上聊了一些我们认为的创投发展的外部驱动因素。回头看一看行业自身,还有一些政策带来的行业问题。我们在这里作为行业的吹鼓手希望把问题摆一摆,帮行业呼吁一下。

比如说退出渠道问题。对于IPO市场,乐观的人还是少数。大家的共识是IPO是为数不多可以做IRR的退出方式,但目前这点流通性,对存量的14.9万亿的库存来说,只能说它有,但它难解决问题。

对于港股,投资人普遍认为港股有复苏的趋势,大家还比较乐观。但是港股的复苏一般离不开全球资金的支持,全球资金喜欢什么故事大家都是知道的,它喜欢大故事,喜欢一个巨大的宏大叙事。所以10亿美金、100亿人民币的市值,这个底是不能破的。破了这个底在港股也没有什么流动性,难解决退出问题和收益的问题。但是过去在政策的指导下,我们又投了大量的专精特新、早小硬,这些企业和港股这个故事线那就非常远了。

IPO路径如果受阻,带来的一个潜在的最大的风险是什么呢?在流动性紧锁的情况下,没有大的资金持续支持企业的增长,到了一定阶段的企业,又反过来抢早、小、硬企业的资金,抢他们的融资额度。这个是今天市场中大家都看得到的。

并购是不是一个好的方案呢?从去年大家呼吁并购时代来了,到今年来看,大家还是普遍比较失意的。政策确实给市场带来了一些反应,效果只能说慢慢看,至少这一年没有看到显着的增加。其实里面也有一个预期管理的问题。从创投这一侧看,如果从最底线的思考看,可能并购不谋求收益,而是解决流动性的一个不错的办法。比如说央企,国资委对央企的新质生产力、战略性新兴产业的比例要求是25年达到35%,今年已经差不多达到了。未来5年这个指标还要增加,增加量大概是十几万亿到30万亿的规模,这个规模靠央企的自身增长是挺难的,这是不是会有创投项目被并购退出的机会呢?

以上是从宏观和微观分享了今天的汇报内容。接下来请容我做一个小结。

从古至今,面对困难的不同选择,会折射出不同文明的底色。海外讲一个什么故事?是说大洪水时代,诺亚面对洪水的时候他会造艘船,把各种物种推到船上躲避洪水。在我们这片大地上我们讲的故事叫大禹治水,我们还有什么故事?还有愚公移山,精卫填海,后羿射日。我们一代一代人自古至今都是看这些故事长大的。这个故事背后的哲学塑造了中国人今天的精神内核。那是什么?我认为是叫吃苦耐劳,抗争不屈,迎难而上,持之以恒。这就是我们今天为什么还对这个市场充满着信心的原因。过去20年,中国人被排除在空间站计划之外,排除在伽利略计划之外,但我们今天有天宫和北斗。中国最大的β,大家都提到是消费、供应链、制造业。但我认为制造和消费,只是这个精神内核的一个外在表达。

再次感谢各位嘉宾,希望大家能从这些分享中有所收获!

文章来源于网络。发布者:读懂财经,转转请注明出处:https://www.juwfa.com/4065.html